Theo Crunchbase, các vòng gọi vốn lớn vẫn còn hiếm hoi trong lĩnh vực Web3.

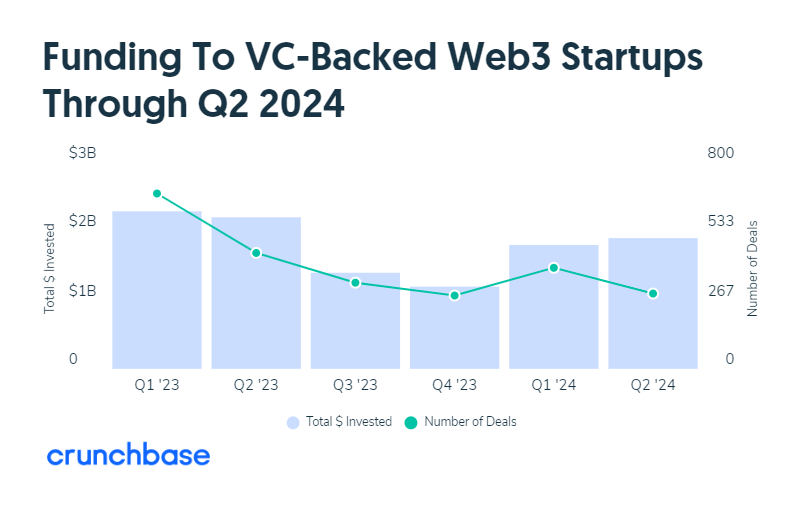

Các startup Web3 đã thấy đầu tư mạo hiểm ổn định sau khi giảm mạnh suốt năm 2023. Trong quý hai của năm 2024, các dự án crypto đã huy động được khoảng 2 tỷ USD tài trợ, theo báo cáo của Crunchbase. Con số này tăng nhẹ từ 1,8 tỷ USD huy động được trong quý trước, đánh dấu sự đảo chiều từ xu hướng giảm đã thấy khi tổng số đầu tư mạo hiểm hàng quý giảm từ 2,3 tỷ USD trong quý 1 năm 2023 xuống còn 1,4 tỷ USD trong quý 4 năm 2023.

Sự giảm sút trong tổng số thương vụ đã song hành với sự giảm sút trong tài trợ. Số lượng thương vụ giảm mạnh từ đỉnh điểm 681 thương vụ trong quý 1 năm 2023 xuống khoảng 284 trong quý 4 năm 2023. Mặc dù tổng số tiền tài trợ trong quý vừa qua đã hồi phục, số lượng thương vụ vẫn ở mức thấp, chỉ có 291 vòng tài trợ hoàn thành trong quý 2 năm 2024, theo dữ liệu của Crunchbase.

Quý 2 năm 2024 chứng kiến sự phục hồi khiêm tốn về tổng giá trị giao dịch nhưng khối lượng giao dịch vẫn chậm hơn các quý trước. Nguồn: Crunchbase

Các thương vụ đầu tư mạo hiểm Web3 không chỉ khan hiếm mà còn có quy mô thận trọng hơn. Chỉ có bảy vòng gọi vốn vượt quá 50 triệu USD trong quý 2 năm 2024, như đã lưu ý bởi Crunchbase.

Một phần đáng kể của sự hồi phục rõ ràng trong quý vừa qua có thể được quy cho một thương vụ duy nhất: Monad Labs, có trụ sở tại New York, đã huy động được 225 triệu USD trong vòng gọi vốn do Paradigm dẫn đầu. Monad là một mạng blockchain layer-1 mới, cạnh tranh với các nền tảng như Solana.

Các thương vụ đáng chú ý khác trong quý 2 bao gồm:

- Vòng Series A trị giá 150 triệu USD của Farcaster do Paradigm dẫn đầu, định giá công ty ở mức 1 tỷ USD.

- Vòng gọi vốn trị giá 100 triệu USD của Berachain do BH Digital và Framework Ventures dẫn đầu, định giá công ty ở mức 1,5 tỷ USD.

- Vòng gọi vốn trị giá 80 triệu USD của Auradine từ các nhà đầu tư bao gồm Mayfield Fund và Celesta Capital.

Sự chậm chạp trong luồng thương vụ một phần là do các nhà đầu tư quỹ mạo hiểm, được biết đến như các đối tác hạn chế (LPs), đang chờ đợi các khoản thanh toán từ các đầu tư trước đó trước khi cam kết vào các thương vụ mới. Các công ty vốn đầu tư mạo hiểm (VCs) cũng đang cạn kiệt nguồn quỹ sẵn có, theo Regan Bozman, đồng sáng lập Lattice Capital.

“Có một sự mất cân bằng thị trường bắt đầu xảy ra khi nhiều quỹ VC crypto đang ở giai đoạn cuối của việc triển khai vốn và sẽ cần thêm tiền trong sáu tháng tới, nhưng LPs muốn các khoản phân phối trước,” Bozman nói trong một bài đăng trên nền tảng X. “Nhưng VCs cần thị trường quay trở lại trước khi họ có thể thực hiện các khoản phân phối.”

Nguồn: Cointelegraph

Comments